【小さな話題】確定申告で気づいたこと(マイナポータル、妻の介護保険料の社会保険料控除、医療費控除)/日経平均が史上最高値となっても大損のままの変額保険

- 確定申告

所得税の確定申告は毎年3月15日までとなっているが、今回は3月8日に送信を完了。特段の入力ミスが無ければこれで一仕事が終わる。やれやれ。以下、作業中に新しく知ったこと(←これも「じぶん更新」)を備忘録代わりに記しておく。

- マイナポータル

私が使っているスマホ『Rakuten Hand 5G』は昨年までは「マイナポータルアプリに対応しているスマートフォン等」のリストから除外されていたが、その後いつの間にかリストに含まれていた。もっとも、今回は従来通り、「ID・パスワード方式」で申告。マイナポータルは今まで利用していなかったが、私のスマホでも使えることが判明したので、今後、どのような活用ができるかチャレンジしていきたいと思う。

- 妻の介護保険料

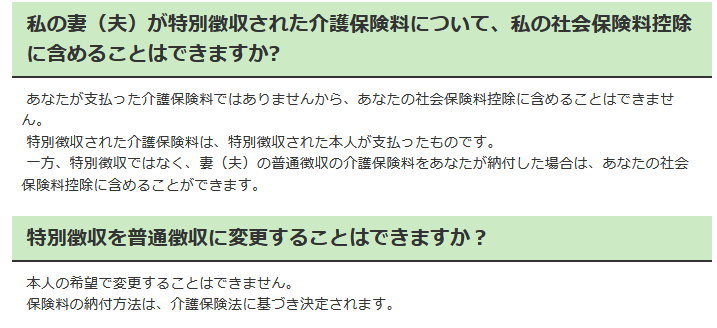

介護保険料には、国民年金から天引きされる『特別徴収』と、コンビニや郵便局から払い込む『普通徴収』がある。私の知る限りでは、天引きは2年目の4月から開始される。私が疑問に思っていたのは、1年目の支払いが夫の社会保険料控除に含められるのかどうかということであった。ネットで調べたところ、某自治体のサイトに、

●特別徴収ではなく、妻(夫)の普通徴収の介護保険料をあなたが納付した場合は、あなたの社会保険料控除に含めることができます。

という説明があり【↑の画像参照】、控除可能であることが確認できた。

通常、妻がが国民年金だけを受け取る場合、あるいは受給を繰り下げた場合、妻自身の所得の範囲では源泉徴収は行われず、妻自身が介護保険料の社会保険料控除を確定申告しても1銭も還付は受けられないはずだ。この点、少なくとも1年目に限って、夫の社会保険料控除の対象になるのはありがたいことだ。

しかし、それにしても介護保険料の負担は大きい。妻は「本人が市民税非課税」+「所帯課税」に該当するが、岡山市の場合、この対象条件のもとでの介護保険料は、年間で67728円または79680円(←本人の課税年金収入額と、年金以外の合計所得金額の合計額が80万円以下か、80万円を超えるかによって決まる)。夫の介護保険料は「本人が市民税課税」に該当するため、本人の合計所得金額によって変わってくるが、最低でも87648円、(私には到底及ばないが)最高では219120円になるというから、夫婦合わせての負担は年間20万円近くになる。私の場合、学生時代に納付していなかったため満額受給でないことと、住民税も天引きされることにより、国民年金として受け取れるのは毎月2万円ちょっとにしかならない。さらに、介護保険料よりさらに高額な国民健康保険料の負担があり、けっきょく、介護保険料と国民健康保険料と住民税を払うために(←実際はそれだけでも赤字になる)国民年金を受け取っているようなものである。

- 医療費控除

この歳になると夫婦合計の医療費は軽く10万円を超えてしまう。昨年は国税庁から提供されているExcelファイルにいちいち入力してくたびれたところであったが、今回は、医療費通知のハガキが全期間揃って保管できていたため、金額を入力するだけで簡単に済ますことができた。こちらのサイトに、

●令和4年1月1日以後に令和3年分以後の確定申告書を e-Tax にて送信する場合は、医療費通知に記載されている事項を「医療費控除の明細書」に入力して送信することにより、医療費通知の添付に代えることができます。

なお、確定申告期限等から5年間、入力内容の確認のために税務署から医療費通知の提示又は提出を求める場合がありますので、ご自宅等で保管してください。

と記されていたので、これでミスはないはずだ。

- 変額保険

1990年頃、将来の資産形成の一環として2社の一時払いの変額保険に加入した。このうち一社はその後経営破綻し別会社に引き継がれたこともあって、昨年8月時点での解約返還金一時払い金の4割にしかなっていなかった。また、変動保険金の額も、私が死亡した時に受け取れる基本保険金に比べて、マイナス65.1%になっていた。もう1つの会社のほうは、2024年3月10日の日付で変動保険金の通知があったが、解約返還金は一時払い金のおおむね9割で、やはり基本保険金のマイナス64.4%となっていた。

基本保険金の金額自体は一時払いの金額の2〜4倍前後となっており、私が死亡すれば確実に受け取れるので必ずしも大損とは言えないかもしれないが、当初この保険に加入した時はバブルの絶頂期でもあり、最低でも年に4.5%以上は上がるので、生前に解約返還金として受け取ることのできる資産になると勧められたものであった。

ま、当時はみな浮かれていたので、年に8%の値上がりがあると見込んだ20年後、30年後の試算額を見ても疑わなかったところもあり、外交員の勧誘が不適切であったとして咎めるつもりもない。

但し、素朴な疑問として、とにかく何があろうと、日経平均株価が史上最高値を超えた時点でもなお、変動保険金が基本保険金を大幅に下回っているとすれば、これは保険会社のぼったくりであり、詐欺ではないかと疑わざるを得ない。

過去に加入していた変額保険が適正に運用されていたのかどうか、なぜいまだに基本保険金を下回っているのか、ちゃんと説明してもらいたいところだ。

|